银监会保监会合并 “一行三会”从此是“一行两会”

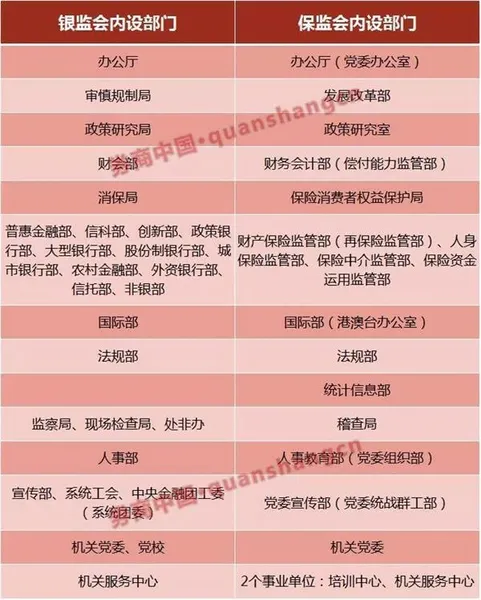

银监会和保监会内设部门对比:

不难看出,两部委有不少职能相同或类似的部门,包括办公厅、政策研究局/室、法规部、财会部、消费者权益保护局、国际部、稽查局、人事部、机关党委等。整合或从这些部门中率先开始。

而银监会和保监会内部门设置的不同,主要来自监管对象的不同。

银监会根据监管对象的不同类型、体量、业务设置了政策银行部、大型银行部、股份制银行部、城市银行部、农村金融部、外资银行部、信托部、非银部等部门;保监会对此分类相对简单,设置的相关部门仅财险部、寿险部、中介部和资金部。

这些机构和业务监管部门,因所监管对象不同,或仍保留。不过,不排除有调整。

一个方向是,保监会的部门设置可能向银监会靠近,比如设置中小险企监管部、外资险企监管部等。今年两会期间,就有人大代表提出设立中小保险公司监管部门的建议,对保险公司实施差别化监管。

值得一提的是,针对机构改革对保监会的影响,保监会副主席陈文辉13日对记者表示,会按照统一要求进行调整。

3、 问题三:为何这些职能划归央行?

实际上,银监会和保监会合并并未大超市场预期,但对于改革方案中提出的“将银监会和保监会拟定银行业、保险业重要性法律法规草案和审慎监管基本制度的职责,均划入中国人民银行”这一说法,颇为疑惑。

之所以要将制定法律法规、监管制度等划归央行,或许是出于分离监管与发展的职能,这也是第五次全国金融工作会议上提出的要求。我国近年来暴露的一些金融乱象和微观局部金融风险,身兼发展与监管两职的监管部门目标冲突是重要原因。

徐忠就认为,分离监管规制与执行、由人民银行负责金融业重大监管政策的制定,主要有两个考虑:

一是有利于确保发展与监管职能的切实分离。监管规则外生降低了监管执行部门的自由裁量权,增强监管政策的透明度,从而保证监管者专注于监管,防止目标偏离。

二是有利于防范化解系统性金融风险。在金融业综合经营趋势明显的背景下,金融风险跨部门、跨领域、跨行业传染并放大的特点明显,系统性金融风险防范超出了单个领域监管部门的能力范围,以近年来快速发展的万能险为例,其资金链条可能横跨银、证、保多个行业,从单个监管部门的角度看,都监管合规、风险可控,但从全局看其风险隐患可能已威胁金融系统稳定。

不过,重大监管法规编制的职责划归央行,对银监会和保监会自身来讲,会涉及到原有部门设置的调整,而调整的幅度有多大目前仍不得而知。以银监会为例,2015年其在统计部的基础上,设立了审慎规制局,负责拟定各类银行和非银行金融机构审慎经营规则,统筹非现场监管工作等;法规部负责起草、拟订监管法律、行政法规、部门规章、规范性文件等。而普惠金融部、大型银行部、股份制银行部、城商行部、农村金融部、信托部、创新部等业务或机构监管部门也会参与或单独拟订相关文件。

此外,将监管政策法规的制定划给央行,是否真的利于监管者专注监管、提升监管效率,这一点也有声音存疑。

华东地区一央行分行人士对记者表示,制定监管法规是要建立在对行业发展和监管充分了解的基础上,从这个角度看并不能脱离监管本身来制定政策,否则可能会出现南辕北辙的情况。“但对于重要的监管法规的制定,在央行的主导下,多部门联手研究制定是有必要的,这样来看,银监会和保监会原有的政策研究和制定部门的功能和人事,可能并不会出现大调整”。

本文由''发布,不代表演示站立场,转载/删除联系作者,如需删除请-> 关于侵权处理说明。

相关推荐

-

邻家花美男安立奎金的扮演者是谁 |

邻家花美男安立奎金的扮演者是谁 | 尹施允,亚洲,分类,部门,扮演者,邻家,邻家花美男演员表角色:安立奎金扮演者:尹施允角色介绍从海外归来的高科技美男,拥有双重国籍,是世界级游戏工作室里最年轻的创意总监。活力四射,在遇着内心孤独的高独美后,用自己的温心融化了她,两人最终成为恋人。演员介绍尹施允,1986年9月26日出生,故乡全罗南道顺天市,韩国男演员、模特。2009年参演《穿透屋顶的highkick》中“俊赫”一角正式出道。2010年尹施允...

-

仙侠剑花弄影的扮演者是谁 | 徐申

仙侠剑花弄影的扮演者是谁 | 徐申东,对象,分类,东大,魔教,仙侠,仙侠剑演员表角色:花弄影扮演者:徐申东角色介绍魔教毒王白梅雪的女儿,因常和母亲白雪梅外出游历,悬壶济世,从而被许多人称之为母女观音。个性温柔、高雅,犹如世外仙女,在母亲白梅雪死后成为了魔教倚重的下毒能手,但她却决意顺从母亲遗愿,跟着宋声秋叛教而出,于是她自己也成了魔教追杀的对象。演员介绍徐申东,1993年4月3日出生于上海市,中国内地女演员、歌手。2012年,参演电视剧《女...

-

大秦帝国之纵横叶阳的扮演者是谁 |

大秦帝国之纵横叶阳的扮演者是谁 | 宁露,媒体,业务,业界,美国,中国,大秦帝国之纵横演员表角色:叶阳扮演者:宁露角色介绍楚国公主。演员介绍宁露Flora,媒体评价:“宁静淡雅之芬芳,心若秋露之晶莹。”中国影星,智慧与美貌并重的演技派女演员。被“伯乐”王中军发掘,获王中磊提携签约华谊兄弟。拥有独特东方天使的面孔,优雅纯净的清新气质,能歌善舞的多方才艺,谦虚勤奋的正能量,备受关注和好评,荣擭华谊“露露公主”的美誉。2012年成功饰演在海内外热...

-

邻家英雄黄昌圭的扮演者是谁 | 宋

邻家英雄黄昌圭的扮演者是谁 | 宋在浩,英雄,中国,部门,连续,分类,邻家英雄演员表角色:黄昌圭扮演者:宋在浩角色介绍酒吧前社长。演员介绍宋在浩(송재호),毕业于韩国东亚大学国文科,韩国男演员。于1958年KBS以配音演员出道,1982年主演韩剧《儿媳》,获得第18届百想艺术大奖电视部门的男子最优秀演技奖。2003年与宋康昊合作《杀人回忆》,该片为2003年韩国票房冠军,并获得韩国电影青龙奖(2003年第24届)最卖座韩国电影奖。2004年...

-

最美逆行者许萌的扮演者是谁 | 阚

最美逆行者许萌的扮演者是谁 | 阚清子,大陆,分类,心痛,对象,演绎,最美逆行者演员表角色:许萌扮演者:阚清子角色介绍《最美逆行者之幸福社区》演员介绍新生代影视女演员,毕业于2007级北京电影学院表演系本科。2010年因在新《红楼梦》中饰演“麝月”一角而被大家熟知,凭借出色的演技以及靓丽的外表而被琼瑶奶奶相中,在2011年出演了《新还珠格格》中“欣荣格格”一角,与小燕子争夺五阿哥的戏码给在大众心目中留下深刻的印象,人气再度攀升。后在年代大型...

-

亲爱的公主病于姎姎的扮演者是谁 |

亲爱的公主病于姎姎的扮演者是谁 | 杜妍,对象,学院,网络,大陆,分类,亲爱的公主病演员表角色:于姎姎扮演者:杜妍角色介绍江念雨的青梅竹马,郑楚耀喜欢的对象,一个来自贵族学院的灰姑娘。因为身为清洁工的父亲在机缘巧合之下救了院长,她才被四叶学院破格免费录取。表面上,她总给人以柔弱的感觉,实际上,她内心比谁都要坚强。年幼之时,她便暗恋江念雨,她的梦想是成为江念雨的新娘。演员介绍杜妍,中国台湾知名广告MV模特儿,各综艺节目showgril,参演了...

-

灵偶契约格里塔的扮演者是谁 | 劳

灵偶契约格里塔的扮演者是谁 | 劳伦·科汉,契约,贝尔,美国,宾夕法尼亚州,年在,灵偶契约演员表角色:格里塔扮演者:劳伦·科汉角色介绍庄园保姆。帮富豪老夫妇照顾他们八岁大的“儿子”布拉姆斯。格丽塔进入古堡内接受了一份看似荒谬可笑的保姆工作,照顾对象为一个神秘诡异、常常突然“活过来”的人偶。演员介绍劳伦·科汉(Lauren Cohan),1982年1月7日出生于美国宾夕法尼亚州费城,美国演员。2005年凭借电影《卡萨诺瓦》出道;2006年主演...

-

潜龙风云阿媚的扮演者是谁 | 蔡卓

潜龙风云阿媚的扮演者是谁 | 蔡卓妍,风云,连续,发行,推出,对象,潜龙风云演员表角色:阿媚扮演者:蔡卓妍角色介绍年轻单纯又独立坚强的茶记老板娘,大佬阿贵爱慕的对象,被一众兄弟默认为大嫂,但实际却与阿贵的手下阿良早已认识,并互相爱慕.....演员介绍蔡卓妍(Charlene Choi),1982年11月22日出生于加拿大温哥华,香港歌手、演员。2002年,签约英皇娱乐集团经纪公司,成为香港女子歌唱组合Twins成员。2007年,凭借电影《戏...

-

火之女神井儿榆井的扮演者是谁 |

火之女神井儿榆井的扮演者是谁 | 文根英,水木,分类,清潭,爱丽丝,部门,火之女神井儿演员表角色:榆井扮演者:文根英角色介绍朝鲜最出色的沙器匠及司饔院边首榆乙覃的养女,有着不畏逆境的刚毅和遇凡事聪明无比的头脑,是一个拥有艺术魂、技艺卓越的陶工。演员介绍文瑾莹(Moon Geun Young),1987年5月6日出生于韩国光州市,韩国女演员,毕业于韩国成均馆大学。1999年,参演电影《路上面》,正式成为童星进入演艺圈;2000年,出演电视剧《...

-

玫瑰之战孙薇薇的扮演者是谁 | 许

玫瑰之战孙薇薇的扮演者是谁 | 许芳铱,绰号,对象,发现,分类,时代,玫瑰之战演员表角色:孙薇薇扮演者:许芳铱角色介绍演员介绍许芳铱,1990年11月26日生。90后的新锐演员,在学校时期就被冠以“广告收割女神”的绰号,在各类知名品牌广告上都不难发现她纯美可人的身影,一度成为网友热搜的对象,而后在参演的《建国大业》、《盛夏晚晴天》、《深圳合租记》、《我的岳父会武功》等多部影视作品中展露头脚,经许芳铱刻画的人物形象饱满丰富、精湛的演技让人印象...